請求された法定福利費は支払うべき?諸経費との違いや15%の意味をわかりやすく解説

「この工事、見積書に“法定福利費”って15%上乗せされてるけど……これって本当に払わないといけないの?」

建設工事やリフォームの現場では、請求書や見積書に「法定福利費」という項目が登場することがあります。しかし、初めて目にする方にとっては、「諸経費と何が違うの?」「そもそも何のための費用?」と疑問に思うのも当然です。

この記事では、そんな「法定福利費」の基本から、似た言葉との違い、請求の妥当性まで、丁寧に解説していきます。とくに「民間工事で法定福利費を請求されたけど、本当に必要?」と不安を感じている方には、納得してもらえる内容です。

記事のポイント

- 法定福利費とは

- 法定福利費を請求されたら支払うべき?

- 法定福利費の記載は義務?

- 法定福利費と、諸経費・福利厚生費の違い

この記事を書いた人

事務員たなか(@tanaka_kodozimu)

建設業事務員のたなか(@tanaka_kodozimu)です。

元SEで安全書類作成をメインに、経理・総務・人事・HP作成・IT土方まで何でもやっています。

小学生二児の母。事務作業が少しでも楽になる情報を発信しながら、事務代行サポートも行っています。

コドじむは、面倒な事務の丸投げサポートをはじめました!

- 安全書類を作成する時間がない!

- グリーンサイトが分からない!

- 建設キャリアアップシステムって何?

- 事務作業のせいで本業に集中できない!

そんな方は、是非コドじむまでお問合せください。

無駄を一切省いて、LINEで依頼→納品まで可能です!

\ 簡単1分で無料WEB相談 /

\ 料金やサービスを詳しく見る /

目次

法定福利費とは?15%の意味や計算方法

- 【民間工事でも必要?】法定福利費とは、見積書に明示する項目の意味

- 請求された法定福利費は支払うべき?

- 法定福利費を見積書に内訳明示することは義務なのか?

- 建設業の法定福利費はざっくり15パーセント?保険料率の計算方法を解説

- 【法定福利費の計算方法】―見積書における基本の考え方と算出手順

【民間工事でも必要?】法定福利費とは、見積書に明示する項目の意味

「法定福利費(ほうていふくりひ)」とは、企業が従業員を雇用する際に、法律に基づいて必ず負担しなければならない社会保険・労働保険にかかる費用の総称です。

健康保険、厚生年金保険、介護保険、雇用保険、労災保険、子ども・子育て拠出金の6つのことを指し、これらは法律で加入と費用負担が義務付けられています。建設業に限らず、正社員や条件を満たす従業員を雇用する企業は、原則としてこれらの保険料を負担する必要があります。

とくに建設業では、以前から下請業者や一人親方による保険未加入のままの現場就労が問題視されており、労働者の権利保護や現場の安全確保の観点から、社会保険の加入徹底と、費用の適正な負担を“見える化”する必要性が高まっていました。

これを受けて、公共工事を皮切りに、元請企業に対して下請業者の社会保険加入を求めるとともに、見積書や契約書において法定福利費の明示を推奨するようになったのです。こうした背景から、現在では民間工事においても、「法定福利費」を見積書で明記する流れが一般化しつつあります。

ただし、建設業において見積書などで「法定福利費」として明示する費用の範囲は、これら6つすべてではありません。原則として、現場で働く技能労働者にかかる、以下5つの保険料(いずれも会社負担分)に限定されます。

法定福利費のうち、原則見積書に明示する項目

| 健康保険料 | 介護保険料 | 厚生年金保険料 | 児童手当拠出金 | 雇用保険料 | 労災保険料 | |

| 事業主負担分 | ||||||

| 本人負担分 |

これらはいずれも、企業が法的に負担する必要があるものであり、法定福利費として見積書に明記することが求められています。なお、労災保険料(特別加入など)・本人負担分については原則として内訳明示の対象外ですが、各社の判断で含めることも可能であり、その場合は「本人負担分を含みます」などの注記を添える必要があります。

請求された法定福利費は支払うべき?

建設業において「法定福利費を請求されたが、支払うべきなのか?」という疑問はよくありますが、結論から言えば、実際に発生する法定コストである以上、正当な根拠に基づく請求であれば支払うべきといえます。法定福利費とは、企業が作業員を雇用する際に法律に基づいて負担する社会保険料(健康保険・厚生年金・雇用保険等)の会社負担分であり、現場で人を働かせるうえで必ず発生します。

国土交通省のガイドラインでも、元請企業が下請からの見積りを受ける際、法定福利費の内訳を正当に評価し、不当に削減することは建設業法違反にあたるおそれがあると明示されています。したがって、下請側が内訳を明示した見積書を提示し、それに基づく請求である場合、元請は適正な支払いを行う責任があります。

法定福利費を見積書に内訳明示することは義務なのか?

建設業の見積書に「法定福利費」を明示する動きが強まっていますが、これは法律で義務付けられているわけではありません。つまり、「明示しなかったからといって、罰則がある」というものではありません。

しかしながら、社会保険の加入を業界全体で徹底していくためには、下請企業が必要な法定福利費を適切に確保することが不可欠であり、そのためには費用を明示することが実務上とても重要です。こうした流れを受けて、『社会保険の加入に関する下請指導ガイドライン』では、法定福利費の適正な確保を図るために、標準見積書の活用などを通じて“法定福利費を内訳明示した見積書”を作成・提出することが推奨されています。

ここで注意すべきなのは、下請企業が法定福利費相当額をきちんと見積書に反映させているにもかかわらず、元請がその費用を一方的に削減したり、他の項目(材料費や諸経費など)を圧縮する形で減額を求めた場合です。もしその結果として、通常必要とされる原価を下回るような請負契約が結ばれると、建設業法第19条の3に定める「不当に低い請負代金の禁止」に違反するおそれがありますので、法定福利費を明記することは双方にとって重要であるといえます。

つまり、法定福利費を明示するかどうかは形式的には任意である一方で、内容を軽視・無視することは法律違反につながる可能性があるという点を押さえておくべきでしょう。

社会保険未加入の問題を解決し、健全な労働環境を維持するためにも、法定福利費を内訳としてしっかり明示することは、今や実質的な業界標準となっています。

※参考:国土交通省「法定福利費を内訳明示した見積書の作成手順」

事務員たなか

事務員たなか元請企業から、「法定福利費を必ず明記してくださいね!」と言われる場合がほとんどですしね。

建設業の法定福利費はざっくり15パーセント?保険料率の計算方法を解説

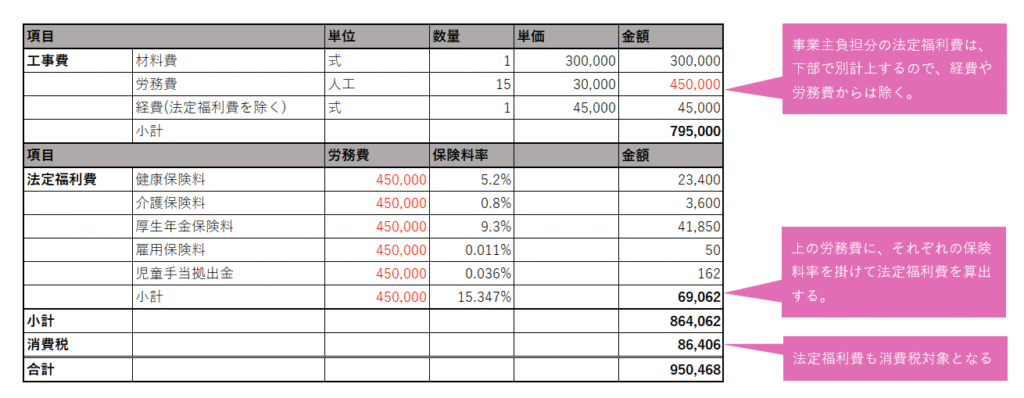

建設業の見積書では、法定福利費として「労務費の15%程度」が加算されているケースをよく見かけます。では、この「15%」という数字は一体どこから来ているのでしょうか?結論から言えば、これは法律で決められた数値ではなく、あくまでひとつの“目安”として設定されているものです。

そもそも見積書に示す法定福利費は、企業が社会保険(健康保険・厚生年金・雇用保険など)に加入する際に負担する「会社負担分」で構成されます。これらの保険料率は、年度や加入者の年齢・給与額・保険の種類によって多少異なりますが、おおむね全体で“労務費の14~16%程度”に収まる場合が多く、その平均値として「約15%程度」と認識されています。

保険料率の例

| 保険の種類 | 保険料率 |

| 健康保険料 | 5.2% |

| 介護保険料 | 0.8% |

| 厚生年金保険料 | 9.3% |

| 雇用保険料(建設業) | 0.011% |

| 子ども・子育て拠出金 | 0.036% |

| 合計 | 15.347% |

事務員たなか

事務員たなか保険料率は加入している保険によっても変わりますので、

正確な数値を出す場合は自社の保険と保険料率を確認してください。

事務員たなか (ゲンドウ風)

事務員たなか (ゲンドウ風)弊社では、16%で計算しています。

【法定福利費の計算方法】―見積書における基本の考え方と算出手順

法定福利費を正しく見積書に反映させるためには、「労務費総額 × 保険料率」という計算方法が一般的です。これは国土交通省や各業界団体が提示する標準見積書作成の指針にもとづいた方法で、建設業界において広く採用されています。

法定福利費 = 労務費総額 × 法定保険料率

ただし、各工事の見積時点で労働者一人ひとりの年間賃金を把握することは現実的に困難です。そこで、見積書上で計上している労務費を「年間賃金」とみなして、そこに各保険の料率をかけて概算する方法が一般的に用いられています。

見積書での法定福利費の記載例!内訳明示のポイントと注意点

この方法では、労務費や諸経費の中に法定福利費を含めないことが原則です。

つまり、「法定福利費は別建てで積算し、最後に“加算”して見積書に計上する」スタイルになります。これにより、元請や発注者に対して、労働者を雇用するために実際に必要な社会保険コストが“見える化”され、適正な金額として評価されやすくなります。

法定福利費を最後に加算する方法

事務員たなか

事務員たなか労務費に法定福利が加算されている状態で計算すると、

二重計上になっちゃいますからね。

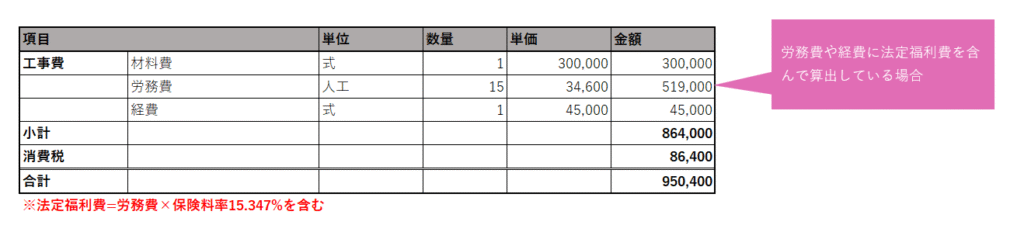

法定福利費を労務費や諸経費に含む方法

標準見積書では、法定福利費を労務費や諸経費とは別に計算し、加算して明示することが推奨されています。ただし、あらかじめ法定福利費を考慮したうえで労務費や諸経費を積算している場合には、見積書の下部に「※本見積には法定福利費○%を含んでいます」といった注意書きを添えることで、法定福利費を内訳として明示するケースもあります。

事務員たなか弊社ではこちらの見積書の書き方を採用しています。

法定福利費についてよくある質問!諸経費や福利厚生費との違い

- 法定福利費と諸経費の違いとは

- 法定福利費と福利厚生費の違いとは

- 法定福利費は施主負担すべき?一般消費者への見積書の場合

- 【建設業以外ではどうなの?】法定福利費の扱いの違い

法定福利費と諸経費の違いとは?

法定福利費と諸経費は、いずれも建設業の見積書で見かける費目です。

上述した通り、法定福利費とは、健康保険や厚生年金、雇用保険など、法律で企業に負担が義務付けられている費用を指します。作業員などの労働者を雇用する限り必ず発生する「人を雇うための法的コスト」であり、近年ではこの法定福利費を見積書上で分離・明示することが推奨されています。

一方で諸経費とは、現場での作業そのものには直接関係しないけれど、工事全体をスムーズに進めるために必要な運営費や管理費のことです。たとえば、通信費、書類作成費、交通費、車両費などが該当します。これらは会社の実務に応じて計上されるものです。

一般的な解説において「諸経費の構成要素」のひとつとして法定福利費が挙げられることが多いため混同しやすいですが、標準見積書では「法定福利費は諸経費に含めず、別途で算出・明示すること」が推奨されています。つまり、全く別物というわけではありませんが、透明性と誤解の防止のために、明確に分けて表記するのが望ましいという考え方です。

法定福利費と福利厚生費の違いとは?

法定福利費と混同されがちな費目に「福利厚生費」がありますが、両者は性質も目的もまったく異なります。再三になりますが、法定福利費とは、労働者を雇用する限り必ず発生する法的コストです。

一方、福利厚生費とは、企業が従業員の働きやすさや満足度を高めるために任意で支出する費用です。たとえば、社員旅行、健康診断、スポーツクラブの補助、慶弔見舞金、レクリエーション費などが含まれます。これらはあくまで会社の判断によって実施されるもので、支出も自由ですし、法律で義務付けられているものではありません。

両者の混同を避けるためには、まず「法定福利費は法律上の義務」「福利厚生費は会社の裁量による任意支出」という根本的な違いを理解することが大切です。

リンク

法定福利費は施主負担すべき?一般消費者への見積書の場合

「法定福利費って、施主にも説明しないといけないの?」「施主が負担すべきなの?」

そういった疑問を持つ方も多いかもしれませんが、結論から言えば、法定福利費の明示は、基本的に元請と下請の間で求められているものであり、施主(一般顧客)に対して明示する必要はありません。

そもそも、国土交通省が推進する「法定福利費の内訳明示」は、下請企業の社会保険加入を徹底し、下請企業に対して不当な値下げを防いで適正価格で発注する環境を整えることを目的とした取り組みです。そのため、施主との間では、この明示が求められるわけではなく、目的の性質も異なります。

実際には、施主が「法定福利費」の意味を知らないことも多く、「これは何の費用ですか?」と説明しなければならないことが多いため、労務費や諸経費に法定福利費をあらかじめ含めたうえで、“一式金額”として提示する方法が一般的に使われているではないでしょうか。

要するに、見積書に何をどう記載するかは、「誰に対して提出するのか」によって変わるということです。法定福利費の“見せ方”は一律ではなく、相手の理解度や信頼関係に応じて柔軟に対応することが、スムーズな契約と信頼構築のカギになります。

【建設業以外ではどうなの?】法定福利費の扱いの違い

ここまで、建設業における法定福利費の考え方や見積書での扱いについて解説してきましたが、それでは建設業以外の業種では、法定福利費はどのように扱われているのでしょうか?

結論から言うと、法定福利費自体はすべての業種に共通するものですが、それを見積書などで「分離して明示する文化」は建設業特有の傾向です。

建設業において法定福利費の内訳明示が強く推奨されている背景には、この業界が国土交通省の所管であることが関係しています。国交省は、社会保険未加入問題の是正に向けて、公共工事を中心に「社会保険加入を契約条件とする」制度整備を進めており、その中で法定福利費を分離・明示する見積書の活用が推奨されてきました。

一方で、製造業やIT業など他業種の多くは厚生労働省や経済産業省の所管であり、法定福利費の明示について明確な制度的ガイドラインが設けられている例は多くありません。そのため、業界によっては法定福利費を労務費に含めて処理するケースが一般的となっています。こうした違いは、所管官庁による制度の運用方針の差が、実務慣行の違いにも影響を及ぼしていると考えられます。

総括:請求された法定福利費は支払うべき?諸経費との違いや15%の意味をわかりやすく解説

法定福利費とは、健康保険や厚生年金、雇用保険などの社会保険制度にかかる費用のことです。建設業の見積書や契約書で「法定福利費」として記載される場合は、その中でも事業主(会社)が負担すべき分を指すのが一般的となっています。

建設業界における社会保険未加入の是正と適正な価格形成を目的に、下請企業に対して法定福利費を分離して明示する標準見積書の活用を推奨しており、これにより、労務費とは別に「人を雇うために必要なコスト」として計上する動きが強まっています。

法定福利費は単なる経費ではなく、「人を守るための仕組み」でもありますので、正しく理解し日々の業務にご活用ください。

あわせて読みたい

【建設業の熱中症対策】WBGT31℃・気温35℃は作業中止?!暑さ指数の計算方法や安全管理義務を徹底解説!

夏の建設現場では、作業員の命を守るために「暑さ指数(WBGT)」の管理が欠かせません。しかし、WBGTについて詳しく知らなかったり、「31℃や35℃がどれほど危険なのか分…

あわせて読みたい

【保存版】建設業のNET価格とは?掛け率との関係や見積金額の読み方も紹介

建設業の見積書や取引の中でよく見かける「NET価格」や「NET金額」という表現。なんとなく使っているものの、「正確な意味はよく知らない」という方も多いのではないで…

あわせて読みたい

【重要!】職長・安全衛生責任者に有効期限はある?再教育の義務や注意点をわかりやすく解説

建設業界で安全を確保するために重要な職長教育。安全衛生管理の基礎知識や現場での責任を果たすために必要なスキルを習得する研修ですが、更新を怠った場合にはどのよ…

あわせて読みたい

【CCUS】建設キャリアアップシステムのゴールドカードのメリットとは?技能者・事業者双方の利点を解説!

技能者登録数155万人を超え、徐々に浸透してきた建設キャリアアップシステム(CCUS)。しかし能力評価について詳しく知っている方は少ないのではないでしょうか。CCUSは…

\ 簡単1分で無料WEB相談 /

関連記事

-

【2025年最新安全書類】保存版!再下請負通知書のテンプレート無料ダウンロード【全建統一様式】

-

【体験談】Fラン卒30代子持ちが、未経験正社員事務職に転職した話

-

【2025年最新】全企業コレ使って!国土交通省が提示した作業員名簿が簡素で最高

-

【今さら聞けない】作業主任者とは?主任技術者との違いから有機溶剤作業主任者廃止の行方まで解説

-

【グリーンサイト】他社での二重登録は「バレる」?副業のリスクを回避する方法とは

-

【画像付き】一人親方の請求書は手書きでOK?正しい書き方を実例で解説

-

【グリーンサイト】問い合わせ電話番号一覧!ヘルプセンターに繋がる方法まとめ!

-

作業員名簿の健康保険番号下4桁は不要?最新ルールとマイナンバー統合後の確認方法を解説!